本文

定額減税補足給付金(不足額給付)

制度の概要

令和6年度に実施した「定額減税しきれないと見込まれる方への給付金(当初調整給付金)」は、令和5年の所得情報に基づき、令和6年分の所得税額を推計し給付額を算定しました。

「不足額給付」とは、令和6年分所得税及び定額減税の実績額等が確定したのち、令和6年度に実施した定額減税補足給付金(当初調整給付)の額に不足が生じた方などに対し、令和7年度に給付するものです。

「不足額給付」とは、令和6年分所得税及び定額減税の実績額等が確定したのち、令和6年度に実施した定額減税補足給付金(当初調整給付)の額に不足が生じた方などに対し、令和7年度に給付するものです。

支給対象者

令和7年1月1日時点で飯南町にお住いの方で、次の「不足額給付1」または「不足額給付2」に該当する方が対象です。

1.不足額給付1

令和6年に実施した「定額減税しきれないと見込まれる方への給付金(調整給付金)」の給付金額の算定に際し、令和5年分の所得等をもとに令和6年分の所得税額を推計し算出しています。

そのため、令和6年分の年末調整や確定申告によって所得税額が確定したのち、本来給付すべき所要額と、当初の給付額(調整給付)との間で差額が生じた方。

(注)令和6年分源泉徴収票に記載されている「控除外額」が不足額給付の額と必ずしも一致するわけではありません。

そのため、令和6年分の年末調整や確定申告によって所得税額が確定したのち、本来給付すべき所要額と、当初の給付額(調整給付)との間で差額が生じた方。

(注)令和6年分源泉徴収票に記載されている「控除外額」が不足額給付の額と必ずしも一致するわけではありません。

2.不足額給付2

次のすべてに該当する人が対象です。

◆所得税および個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

◆税制度上、「扶養親族」から外れてしまう方(扶養親族等として、定額減税の対象外であること)

(例)青色事業専従者、事業専従者(白色)、合計所得金額48万円超の方

◆令和5年度および令和6年度の一部給付金(注)の対象世帯の世帯主・世帯員になっていない

(注)令和5年度及び令和6年度の一部給付金とは、以下の給付金のことをいいます。

・令和5年度住民税非課税世帯への給付金(7万円)

・令和5年度住民税均等割のみ課税世帯への給付金(10万円)

・令和6年度新たに住民税非課税または均等割のみ課税世帯となった世帯への給付金(10万円)

◆所得税および個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

◆税制度上、「扶養親族」から外れてしまう方(扶養親族等として、定額減税の対象外であること)

(例)青色事業専従者、事業専従者(白色)、合計所得金額48万円超の方

◆令和5年度および令和6年度の一部給付金(注)の対象世帯の世帯主・世帯員になっていない

(注)令和5年度及び令和6年度の一部給付金とは、以下の給付金のことをいいます。

・令和5年度住民税非課税世帯への給付金(7万円)

・令和5年度住民税均等割のみ課税世帯への給付金(10万円)

・令和6年度新たに住民税非課税または均等割のみ課税世帯となった世帯への給付金(10万円)

支給額

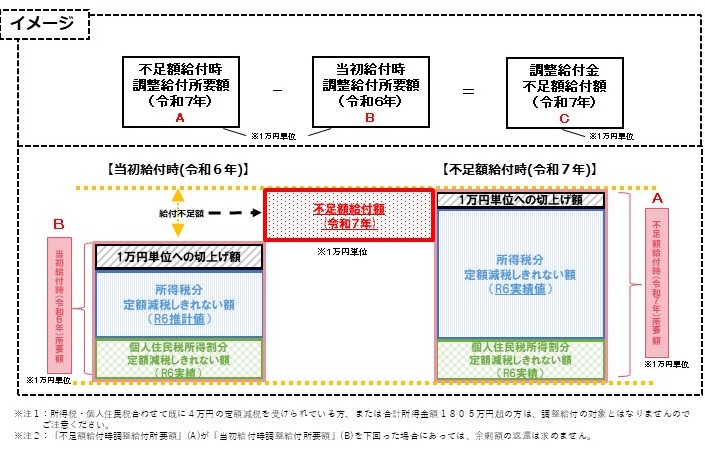

1.不足額給付1

「本来給付すべき所要額」が、令和6年度に実施した「定額減税しきれないと見込まれる方への給付金(調整給付金)」を上回る方に対して、「不足額給付額」を1万円単位で切り上げて支給します。

2.不足額給付2

原則 4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合は3万円

受給の手続き

令和7年7月中旬以降

対象となる方へ「支給のお知らせ」(はがき)や「支給要件確認書」(封筒)を送付します。

◆前回支給口座や公金受取口座登録のある方など、口座情報が把握できている方については、「支給のお知らせ」(はがき)が送付されます。手続きは原則不要ですが、支給要件や振込先口座をご確認ください。

◆転入者された方や振込先口座をご指定いただく必要がある方には、「支給要件確認書」(封筒)が送付されます。必要事項を記載していただき、返送またはオンラインで手続きしてください。

対象となる方へ「支給のお知らせ」(はがき)や「支給要件確認書」(封筒)を送付します。

◆前回支給口座や公金受取口座登録のある方など、口座情報が把握できている方については、「支給のお知らせ」(はがき)が送付されます。手続きは原則不要ですが、支給要件や振込先口座をご確認ください。

◆転入者された方や振込先口座をご指定いただく必要がある方には、「支給要件確認書」(封筒)が送付されます。必要事項を記載していただき、返送またはオンラインで手続きしてください。

※このような、はがき・封筒がお手元に届きます。

支給時期

令和7年8月中旬以降、随時振込みをさせていただきます。

その他

◆本給付金の業務は「一般社団法人 岡山中央総合情報公社」へ委託しています。

各種ご案内の差出人や確認書の返送先が「一般社団法人 岡山中央総合情報公社 給付金事務局」となっております。

◆本給付金は物価高騰対策給付金に係る差押禁止等に関する法律(令和5年法律第81号)に基づき、所得税等を課税されません。また、差し押さえることはできません。

◆本給付金を装う『振り込め詐欺』や『個人情報の搾取』にご注意ください。

内閣官房ホームページ<外部リンク>